发布时间2025-05-29 20:50:16 来源:小编 阅读次数:次

国内来看,荣昌生物已维迪西妥单抗上市★◆,国内东耀药业、云顶新耀、华东医药等均有产品进入到临床III期阶段。而默沙东豪赌的SKB264等多款药物尚处于1b/2期,尚没有进行三期临床,时间上明显落后◆◆◆◆,进入三期临床的HER2+BC (3L+)默沙东则没有获得许可,默沙东能豪赌成功吗★■★◆■■?我们拭目以待■★■!

第二笔则是引入13个外部投资者,共计融资13.48亿元■◆◆★★,其中■◆★■,默沙东投资1亿美元◆■★◆★■,拿到6■■◆★.95%的股权,投后估值100亿元人民币;中国信达旗下的科信伦达和信达资本分别投资1.2亿及0.2亿;IDG旗下Wealthy Linkage和Leyue Capital均投资1500万美元;

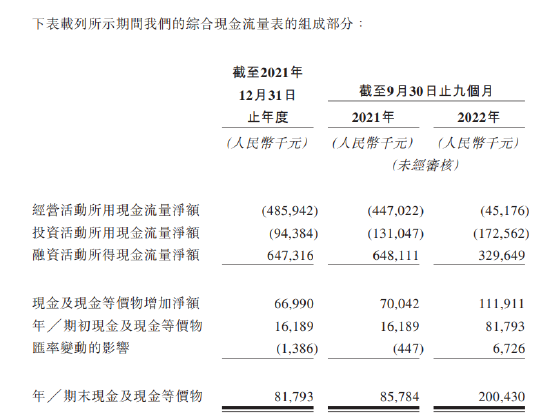

由于公司尚处于净亏损状态,这就导致公司经营活动现金流持续流出,2021年流出额4.86亿■◆,2022年前9月流出额大幅减少为4518万元■■。截至最后可行日期★◆★■■,科伦博泰账上现金及等价物高达10.75亿元。

2022年12月,科伦博泰与默沙东订立独家许可及合作协议,以开发多达七项用于治疗癌症的临床前ADC资产。根据该协议,公司向默沙东授予独家全球许可,公司则保留为中国、香港及澳门研发★◆■◆、制造及商业化若干许可ADC及选择权ADC的权利■■★★★◆。为此,默沙东支付1■■★◆★◆.75亿美元预付款,倘公司并无保留中国内地■★、香港及澳门的权利,则科伦博泰有资格收取未来里程碑付款,总额最高为93亿美元,以及基于销售额获得分级特许权使用费。

对于科伦博泰,它是默沙东的未来吗?截至目前■■,无论是跨国制药巨头,还是国内药企■★,都在通过并购或 License in(授权引进)方式争相切入ADC赛道。

作为化疗的升级版,ADC不仅具有靶向性,能精准打击癌细胞,并且毒副作用更小,疗效更优◆◆★◆。有业内人士表示★◆,ADC可以被看作是一个比较聪明的化疗药◆■★,未来火热程度不亚于PD-1★■■■◆■,或更甚◆■◆◆,默沙东在赌下一个未来◆◆◆。

迄今为止★★★■■★,科伦博泰签署了九项对外许可协议,包括与默沙东订立的三项开发用于癌症治疗的多达九项ADC资产的许可及合作协议,前期及里程碑付款合共高达118亿美元■■★◆■◆。公司亦与Ellipses就A400订立合作及许可协议, 以及与Harbour BioMed就A167及SKB378订立合作及许可协议。

据悉,2022年默沙东至少有6项关于K药的Ⅱ★★★、Ⅲ期临床试验效果不及预期,默沙东亟需找到支撑公司业绩的下一款产品。为此,默沙东加快了开拓新适应症以及寻觅联合疗法的速度,付出的成本则是巨额的合作■◆◆、并购开销。

高瓴旗下珠海高瓴股权投资管理有限公司投资1000万,持股0.2%◆■,投后估值50亿■★◆,不到1年时间科伦博泰市值飙升15倍。

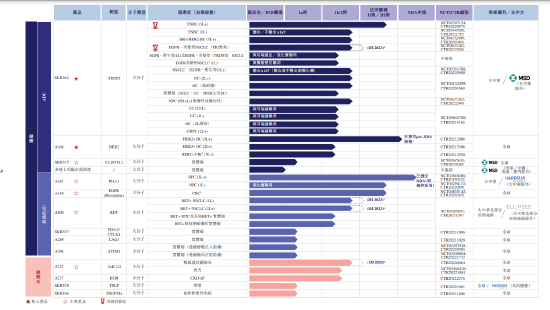

根据招股书◆◆◆★◆,科伦博泰已建立三个分别专注于ADC(抗体药物偶联物)、大分子及小分子技术的核心平台,作为公司发现及开发创新药物的基础。

由于治疗效果可观,,SKB264于2022年7月获得国家药监局突破性疗法认定,用于治疗晚期TNBC,并于2023年1月获认定用于治疗 EGFR-TKI无效EGFR突变型晚期NSCLC。于2022年5月,公司向默沙东授出在大中华区以外地区的SKB264独家开发及商业化的权利。

2022年6月,默沙东为取得SKB315在大中华区以外的地方的许可产品◆★■◆,在9月支付给科伦博泰3500万美元预付款◆■★★◆◆,科伦博泰有资格在未来获得总额最高4.16亿美元的开发及监管里程碑付款以及总额最高4.85亿美元的销售里程碑付款以及基于销售额获得分级特许权使用费。

截至2021年12月31日止年度以及截至2021年及2022 年9月30日止九个月,科伦博泰分别13.9%★★■■、17◆★★.1%及98.1%的总收入来自与默沙东及其他许可伙伴的许可及合作协议。

焦虑背后,默沙东最新季度业绩下滑★■★★★,多款临床败北。2月2日,默沙东公布2022年业绩,财报显示,默沙东2022年第四季度营收138◆■★★.3亿美元★★■,同比增长2%;净利润30.17亿美元,同比下降21%■★■。

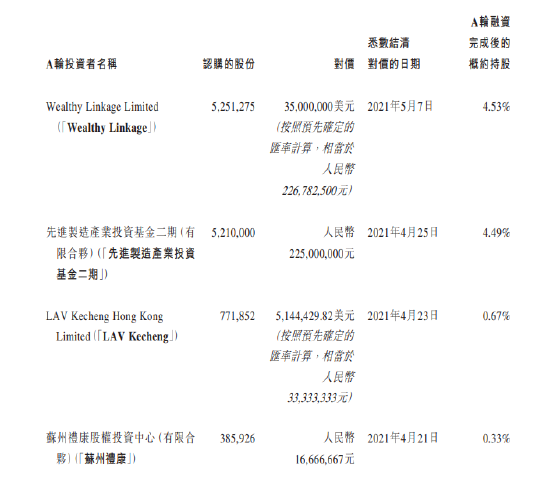

其中,IDG旗下Wealthy Linkage投资3500万美元;国投招商旗下先进制造产业投资基金二期投资2.25亿,其还投资过信达生物■■★■◆、康希诺★◆◆■、沛嘉医疗等;礼来亚洲旗下LAV Kecheng Hong Kong及苏州礼康分别投资3333万元和1667万★■;

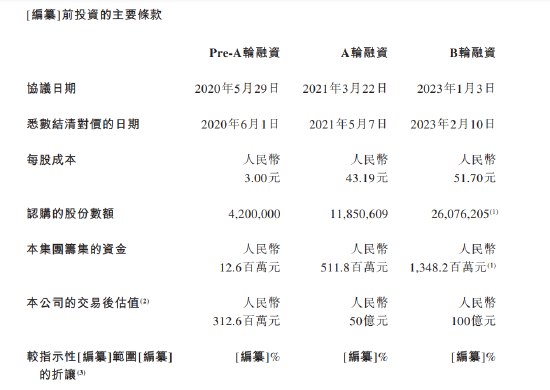

科伦博泰董事局主席兼执行董事为科伦药业掌舵人刘革新,2016年成立公司,2020年5月29日引入Pre-A轮融资★◆■◆★,宁波道奕投资1260万元■◆★◆★■,持股4%,彼时公司市值只有3★★◆◆.15亿元★◆■;

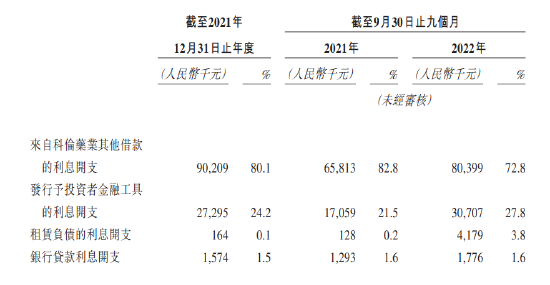

账上现金大增背后★★■★★◆,公司大幅举债,截至2021年及截至2022年9月30日,科伦博泰来自母公司的借款分别为23.58亿及27.61亿,同期分别录得的负债净额为26.44亿元及29.44亿元,同期的流动负债净额更是高达31.47亿■◆◆★■★、35.03亿元。不足两年的时间凯发体育注册开户★★■◆★■,公司向科伦药业支付利息1★■■★◆.7亿。1月3日,公司尚未偿还大股东科伦药业的25亿元借款进行了债转股,截至1月31日,科伦博泰流动负债净额减少至12.65亿元。

A166(trastuzumab botidotin),是科伦博泰的另一款核心产品■◆◆,是在关键2期阶段的差异化HER2 ADC,定位为靶向高患病率及大量未满足医疗需求的多种 癌症适应症,有望成为国内首款治疗HER2阳性(HER2+) BC的国产ADC■◆◆◆★■。

根据财报,截至最后实际可行日期■◆■◆★★,除A167已提交NDA且预计于2023年下半年收到有条件批准外■■★◆★,科伦博泰所有其他候选药物处于临床前及临床开发的不同阶段■◆★。根据监管沟通及上市批准,公司预计将于2024年下半年或2025年上半年在中国市场推出公司核心产品SKB264及A166以及A140。

科伦博泰和默沙东就多个候选药物管线月,默沙东为取得SKB264在大中华区以外的地方开发、使用★◆◆★◆、商业化及获得SKB264 许可产品,科伦博泰拿到了1.02亿美元,分四笔付款★★★★■,同时有权获得指定目标的11◆★◆■★.6亿美元的付款以及基于销售额获得分级特许权使用费。

SKB315是一款靶向晚期实体瘤的新型CLDN18.2 ADC★◆■◆■■。截至最后实际可 行日期,全球尚无CLDN18.2靶向疗法获批。于2022年6月,公司向默沙东授出SKB315(目前处于1a 临床试验阶段)的全球开发及商业化权利。

科伦博泰表示,公司管线针对世界上最普遍或最难治疗的癌症,如乳腺癌(BC)、非小细胞肺癌 (NSCLC)、胃肠道(GI)癌(包括胃癌(GC)及结直肠癌(CRC)),以及患者人数众多且医 疗需求未得到满足的非肿瘤疾病及病症。

根据公司融资成本,公司2年半估值飙升了30倍,股价也涨了16倍,B轮相较于A轮估值也涨了1倍,A轮投资者则普遍浮盈20%左右凯发体育注册开户■◆■★◆,比如高瓴投资1000万★◆★◆,两年赚了200万◆★。

根据弗若斯特沙利文的资料■★◆■◆★,科伦博泰是中国首批及全球少数建立全集成ADC开发平台的生物制药公司之一,该平台支持公司在ADC 的整个生命周期内进行系统开发;大分子平台专注于单抗及双抗,拥有从抗体发现及优化到生物加工及规模化制造的端到端抗体开发能力■★;小分子平台由整合的医药化学及计算器辅助药物设计 (CADD)技术(如分子对接、药效团建模、虚拟筛选和吸收、分布、代谢、 消除和毒性(ADMET)预测等)所推动。

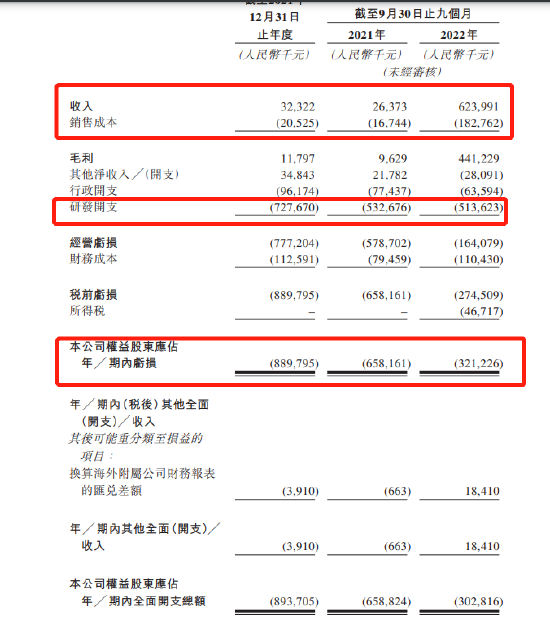

虽然拿到了不少许可协议费用,但公司依然录得大幅亏损,2021年亏损8◆★.9亿,2022年前9月亏损3.21亿,去年同期则亏损6.58亿,虽然亏损大幅收窄■◆◆■,但由于严重依赖许可协议,尤其与默沙东的许可协议■■★,公司业绩尚存不确定性。

科伦博泰大幅亏损背后,公司持续加大研发投入■★■★★◆,但研发支出开始缩水,2021年研发支出7.28亿元,2022年研发支出5.14亿元,而去年同期则研发投入5.33亿元。

市场分析■★,默沙东强势布局ADC领域,在一定程度上反映出其在寻找新一代“K药”的焦急心态。随着K药未来几年销售额逐步触顶◆◆◆★,并将面临专利过期的重压■◆■★◆■,据悉,2028年,K药的核心专利化合物氨基酸序列将失去保护,市场份额会被仿制药或生物类似药逐渐蚕食◆■◆。因此凯发体育注册开户,默沙东的危机感与豪赌与日俱增。

A167 (tagitanlimab)■■■★,公司PD-L1单抗,预期将成为科伦博泰首个商业化产品及免疫治疗管线的主打产品,其用于治疗复发或转移性鼻咽癌(RM-NPC) 的NDA申请已于2021年11月递交国家药监局◆★,并预期将于2023年下半年有条件获批上市。

2021年3月,科伦博泰引入A轮投资者,Wealthy Linkage、先进制造产业投资基金二期、 LAV Kecheng、苏州礼康及高瓴良恒等5名投资者投资5.12亿元。

截至最后实际可行日期,已建立13款临床阶段候选药物的管线款处于关键试验或NDA注册阶段。该公司亦搭建一 个深度且差异化的临床前资产组合◆◆◆■,包括四款处于IND筹备阶段★★◆■★,以进一步丰富我们针对存在巨大医疗需求缺口的不断扩大的管线。

公司核心产品SKB264是一种靶向晚期实体瘤的新型TROP2 ADC★★■◆■。TROP2经常在多种癌症(尤其是BC★★◆■★、 NSCLC、GC及OC等高患病率或难治癌症)中过度表达,因此成功靶向 TROP2的药物拥有巨大市场潜力。

不同于其它尚未商业化的创新药,由于订立的多项许可及合作安排,科伦博泰已经实现收入,2021年实现收入3232万元,2021年前9月收入2637◆★★■★.3万■★◆■,2022年前9月则实现收入6★★★★.24亿,收入大幅增长背后源自公司与默沙东的合作以及预付款项均来自2022年。

此外,公司还与英国Ellipses公司和和铂医药达成许可协议■★■◆,其中◆★★★■,和铂医药同意支付A167许可的里程碑付款以及基于销售额获得分级特许权使用费,同意分摊与SKB378 在各地区临床开发计划的所有相关成本◆◆■;Ellipses公司则同意支付临床前开发付款■★、 技术转让费及制造材料成本以及其它费用。

2013年1月,B轮融资则分为两笔,一笔是母公司科伦药业投资26◆★■■★.5亿元,其中25亿为债转股,1.5亿为现金支付■★◆◆★,本轮融资后◆◆,科伦药业从51★◆◆■.7%升至59■■■.75%;

2月24日,创新生物医药公司科伦博泰生物医药提交赴港上市申请书◆◆◆★◆◆,高盛■★■★■、中信证券为联席保荐人,招股书显示,公司是中国首批也是全球为数不多的建立全面一体化ADC平台OptiDC 的生物制药公司之一。其中,科伦博泰是输液龙头科伦药业的控股子公司◆■◆◆■。

通过全文分析,不难发现,科伦博泰营运资金的来源除了母公司的大额借款,就是默沙东拼命撒钱◆◆★,三次牵手科伦博泰,除了A66,默沙东将科伦博泰所有ADC在研产品全部收入囊中。可能投资还不能满足默沙东的胃口,默沙东在2023年B轮融资中再度豪掷1亿美元成为公司第二大股东。而未来★★◆■■★,默沙东还还要为此支付更高的成本,很明显默沙东焦虑了。

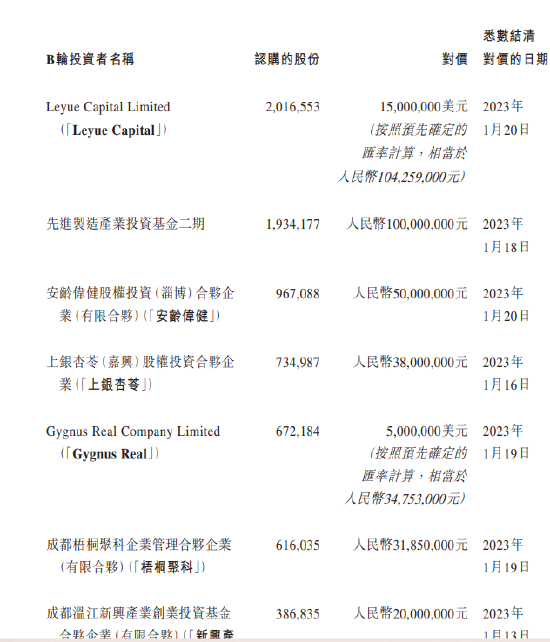

国投招商旗下先进制造产业投资基金二期再度投资1亿;上银国际旗下的上银杏苓投资3800万;成都温江国资委通过新兴产业基金及梧桐聚科分别投资2000万和3185万元。